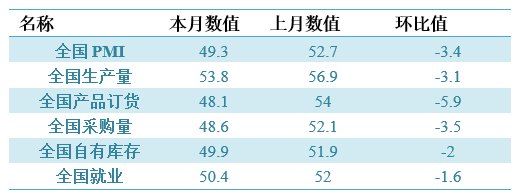

2024年6月份中国战略性新兴产业EPMI为49.3%

江南体育下载链接、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为49.3%,比上月回落3.4个百分点。

从13个分项指标来看,同上月相比,正向指标中,小幅回落的有生产量、现有订货、采购量、进口、自有库存、就业、研发活动,大幅回落的有产品订货、出口订货、经营预期。反向指标供应商配送较上月回升。

中采咨询于颖认为:“6月新兴产业EPMI回落3.4个百分点至49.3%,历史同月首次低于50,本月活力被上月预支透支,淡季特征集中释放,但与2019年5-6月份两个月的环比值相比较,季节性尚属正常。上月出口回升带动新订单异动回升,反映贸易冲突加剧的抢单,本月出口回落5.1个百分点至43.4%,回归淡季特征,短期看内需对新订单贡献将增加。正向指标均不同程度回落:生产量、产品订货分别回落3.1和5.9至53.8%和48.1%,产需均弱;生产量回落幅度弱于产品订货,产需比例再次扩大至5.7高位,产能利用率不足。企业收缩采购,进口、采购量和自有库存纷纷回落,现有订货回落至45%,处于历史低位。用户库存回落1.3个百分点至51.9%,仍处于高分位,高库存将压制企业后期生产空间。购进价格回落6.1个百分点至52.5%,创10个月以来新低,销售价格回落至45.6%,处中低分位,需求回落,压制价格。贷款难度自低位突然回升4.9至52.4%,关注融资环境收紧。应收账款小幅升至60.7%高位,企业货款积压。研发活动和新品投产分别小幅回落0.2和1.7个百分点至57%和57.8%,均处中高位,企业投资水平尚可。员工薪酬连续回落至49.1%,创历史最低;就业回落1.6至50.4%,淡季中两者经常不相匹配,但薪酬水平持续回落恐将压低消费增速。配送连续回升至57.2%高位,物流效率持续高效,压低综合指数。正值淡季,预计下月EPMI大概率低位波动。”

江南体育下载链接陈志认为:“本月开始进入淡季,高端装备、新材料、新能源、新能源汽车等4个产业的PMI降到50%临界点以下。本月数据集中反映了目前经济与新兴产业发展的若干特征。首先是拉动增长主要以供给侧为主,居民消费、企业投资不足。除了新能源汽车产业之外,其他产业本月生产量依然保持在50%以上,但是产品订货却基本都下调到50%以下,出口订货下降得更多,其中新能源出口订货为27.1%,处于历史低位;新能源汽车出口订货较上个月下降2.5个百分点,来到45.6%。其次是价格偏低的现象还未彻底扭转。除了新一代信息技术、节能环保产业外,其他产业的购进价格都自年初以来保持在50%以上,但是销售价格却基本都在下调,新能源汽车销售价格降至37.3%。这显示出企业收入和盈利遭受一定的压力。最后,新兴产业企业仍然保持着对科技创新的投入,新产品投产、研发活动指标总体波动较小,生物、新能源、新能源汽车三个产业本月研发活动依然在60%以上。从政策面看,多项财政政策的效果正在显现,规模设备更新和消费品以旧换新取得良好开局,超长期特别国债将重点聚焦加快实现高水平科技自立自强、推进城乡融合发展等方面。目前各届正在讨论更加有效和灵活的货币政策,人民银行也在会同相关部门积极落实科技创新和技术改造再贷款政策,对于新兴产业的企业来说,需要这些结构性货币政策进一步调整期限、提升利率优势,更加符合科技创新周期长、不确定性高等特点。”

具体观察各项指标,PMI指标为49.3%,比上月回落3.4个百分点。生产量指标为53.8%,比上月回落3.1个百分点。产品订货指标为48.1%,比上月回落5.9个百分点。进口指标为48.4%,比上月回落1.2个百分点。自有库存指标为49.9%,比上月回落2个百分点。就业指标为50.4%,比上月回落1.6个百分点。

从分行业指标看,新兴产业七个产业有3个产业PMI指标高于50,有4个产业指标低于50。PMI绝对值最高的是生物产业,本月为53.5%。

表:EPMI本月分项数据

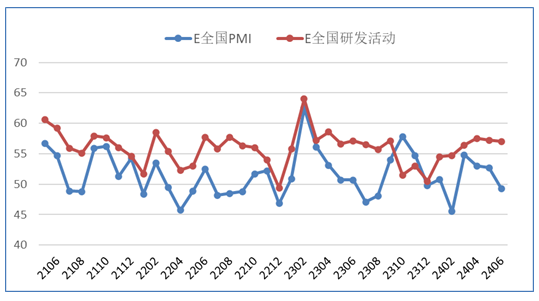

图:EPMI与研发活动趋势图